Finanzwesen der Gemeinde

Allgemeines

Mit Beginn des Haushaltsjahres 2008 wurde der Haushaltsplan der Gemeinde Steinhagen erstmals nach den Regelungen des Neuen Kommunalen Finanzmanagements (NKF) aufgestellt. Mit der Umstellung auf das NKF ist ein grundlegender Wechsel in der Darstellung und Ausrichtung der kommunalen Finanzwirtschaft verbunden. Gemäß § 75 Abs. 1 der Gemeindeordnung NRW (GO NRW) hat die Gemeinde ihre Haushaltswirtschaft so zu planen und zu führen, dass die stetige Erfüllung ihrer Aufgaben gesichert ist. Die Kommunen übernehmen viele pflichtige und freiwillige Aufgaben in den unterschiedlichsten Aufgabenbereichen wie z.B. Sicherheit und Ordnung, Schule, Soziales und Infrastruktur. Die Leistungen sollen dabei wirtschaftlich, effizient und sparsam erbracht werden. Mit der Einführung des NKF ist das Ziel verbunden, die Qualität und Quantität der Leistungserbringung der Verwaltung stärker in den Fokus der politischen Beratung zu stellen.

Folgende wesentliche Zielsetzungen werden mit der Reform des Haushaltsrechts verfolgt:

Outputorientierte Darstellung der Leistungen der Verwaltung

Der NKF-Haushalt ist produktorientiert. Das heißt, im Haushalt wird ausgewiesen, welche Ergebnisse mit welchen eingesetzten Mitteln erzielt werden sollen. Die Verknüpfung der Leistungen mit den hierfür erforderlichen Ressourcen wird über die Darstellung von Produkten im Haushaltsplan erreicht. In den Produkten werden alle steuerungsrelevanten Informationen (Finanzdaten, Ziele, Kennzahlen zur Überprüfung der Zielerreichung) gebündelt an einer Stelle dargestellt und nicht wie bisher an verschiedenen Stellen im Haushaltsplan ausgewiesen.

Intergenerative Gerechtigkeit des Verwaltungshandelns

Durch den Wechsel des Rechnungsstoffs von Einnahmen und Ausgaben hin zu Erträgen und Aufwendungen muss zukünftig der vollständige Ressourcenverbrauch im Rahmen des Haushaltsausgleichs gedeckt werden. Die Darstellung erfolgt im Ergebnisplan, in dem sämtliche Erträge und Aufwendungen gegliedert nach Arten und in zusammengefassten Positionen abgebildet werden. Im Hinblick darauf, dass nun auch der Werteverzehr des Vermögens (z.B. Abschreibungen) und zukünftige Belastungen (z. B. Pensionsrückstellungen) in den Haushaltsausgleich einbezogen werden, wird das Ziel der intergenerativen Gerechtigkeit besser erfüllt.

Abbildung der Liquidität

Zusätzlich zu den Erträgen und Aufwendungen werden im NKF auch die Einzahlungen und Auszahlungen, gegliedert nach Arten, im Finanzplan dokumentiert und ermöglichen somit einen vollständigen Überblick über die Liquidität der Gemeinde. Im Finanzplan ist der Blick auf die Investitionen wesentlich und entspricht damit den Informationen, die in der Kameralistik im Vermögenshaushalt abgebildet wurden.

Drei-Komponenten-System

Nach § 79 Abs. 2 der GO NRW ist der Haushaltsplan in einen Ergebnis- und einen Finanzplan zu gliedern. Diese Gliederung ergibt sich aus der Systematik, die dem kommunalen Finanzmanagement zu Grunde liegt. Diese lässt sich wiederum ableiten aus den grundlegenden Zielen des Haushalts- und Rechnungswesens:

- Darstellung der Vermögens- und Finanzsituation

- Vorausschau auf die Entwicklung der Vermögens- und Finanzsituation

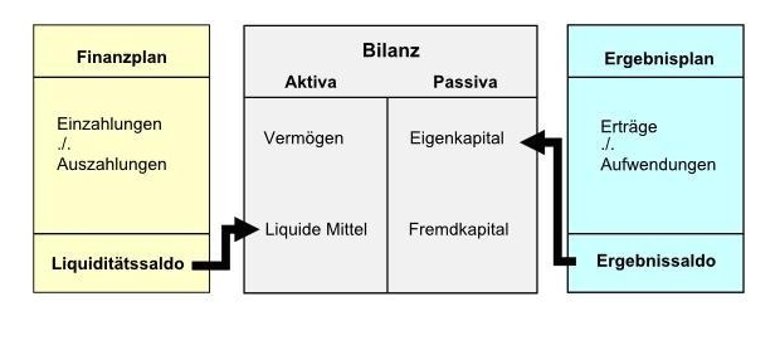

Die Haushaltsplanung bezieht sich auf die Änderung des Eigenkapitals (Ergebnisplan) und die Änderung des Bestandes an Liquiden Mitteln (Finanzplan).

Bestandteile des Haushaltsplanes

Gesamtergebnisplan

Der Ergebnisplan entspricht der kaufmännischen Gewinn- und Verlustrechnung und beinhaltet die Aufwendungen und Erträge. Als Planungsinstrument ist der Ergebnisplan wichtigster Bestandteil des neuen Haushalts. Das in der Ergebnisrechnung ausgewiesene Jahresergebnis (der Überschuss der Erträge über die Aufwendungen oder der Fehlbetrag) geht in die Bilanz ein und bildet unmittelbar die Veränderung des Eigenkapitals der Kommune ab. Das Jahresergebnis umfasst die ordentlichen Aufwendungen und Erträge, die Finanzaufwendungen und -erträge sowie außerordentliche Aufwendungen und Erträge und bildet den Ressourcenverbrauch der Kommune somit umfassend ab.

Gesamtfinanzplan

Der Finanzplan beinhaltet alle Einzahlungen und Auszahlungen. Der Liquiditätssaldo aus der Finanzrechnung bildet die Veränderung des Bestands an liquiden Mitteln der Gemeinde in der Bilanz ab. Die Pflicht zur Aufstellung des Finanzplans bzw. der Finanzrechnung ist insbesondere aus den Besonderheiten der öffentlichen Haushaltsplanung und Rechenschaftslegung hergeleitet und knüpft im Übrigen an internationale Rechnungslegungsvorschriften für Kapitalgesellschaften an. Das Ergebnis der Finanzrechnung umfasst die Einzahlungen und Auszahlungen aus laufender Verwaltungstätigkeit, die Einzahlungen und Auszahlungen aus Investitionstätigkeit sowie die Einzahlungen und Auszahlungen aus der Finanzierungstätigkeit und gibt ein vollständiges Bild der Liquiditätssituation der Gemeinde.

Teilpläne

Im Haushaltsplan werden der Gesamtergebnis- und der Gesamtfinanzplan, die die entsprechenden Rechengrößen auf der Ebene der gesamten Kommune abbilden, jeweils in Teilergebnis- bzw. Teilfinanzpläne untergliedert. Diese sind produktorientiert nach Produktbereichen im Haushaltsplan darzustellen. Dafür ist eine Mindestgliederung in 17 Produktbereichen vom Innenministerium verbindlich vorgegeben. Auf der Ebene der Produktbereiche können alle Kommunen in Nordrhein-Westfalen miteinander verglichen werden.

Der Gesetzgeber ermöglicht es den Gemeinden, den Haushaltsplan tiefer zu gliedern als die vorgeschriebenen 17 Produktbereiche. Von dieser Möglichkeit hat die Gemeinde Gebrauch gemacht und eine noch weitergehende Untergliederung in insgesamt 45 Teilpläne vorgenommen. Diese Teilpläne sind nach der Organisationsstruktur der Gemeinde Steinhagen gegliedert und unterscheiden sich somit von der Gliederung nach Produktbereichen.

In den Teilergebnisplänen werden zusätzlich zum Gesamtergebnisplan die internen Leistungsverrechnungen innerhalb der Verwaltung abgebildet. Dies sind zurzeit die Leistungen des Bauhofes.

In den Teilfinanzplänen werden ausschließlich die Investitionen abgebildet, so dass nicht in jedem Produkt ein Teilfinanzplan dargestellt ist.

Anlagen

Den Anlagen des Haushaltsplanes kommt mehr eine informative als eine rechtliche Bedeutung zu. Sie bilden dennoch wichtige Unterlagen für die Unterrichtung der Bürger, des Rates und der Aufsichtsbehörde über die Entwicklung der Finanzlage und der übrigen finanzwirtschaftlichen Entwicklungen der Gemeinde, über ihr wichtigsten Vorhaben und deren Auswirkungen auf die künftige Haushaltswirtschaft und über die Grundlagen der wirtschaftlichen Betätigung der Gemeinde.

Haushaltsausgleich im NKF

Das Konzept des Haushaltsausgleichs wird im Neuen Kommunalen Finanzmanagement der Ausrichtung auf den Ressourcenverbrauch angepasst. Der Haushalt ist dann ausgeglichen, wenn der Ergebnisplan ausgeglichen ist, also wenn die Erträge die Aufwendungen decken. Übersteigen die Aufwendungen die Erträge, so verringert sich das kommunale Eigenkapital. Ein verbindlich festgelegter Teil des in der Eröffnungsbilanz ausgewiesenen Eigenkapitals kann als Ausgleichsrücklage bestimmt werden, die von der Gemeinde zum Ausgleich eines Fehlbedarfs in Anspruch genommen werden darf. In diesem Fall gilt der Haushalt als ausgeglichen. Durch Zuführung von Jahresüberschüssen kann die Ausgleichsrücklage wieder aufgefüllt werden. Ein nicht ausgeglichener Haushalt hat zunächst eine Genehmigungspflicht wegen der Verringerung des Eigenkapitals zur Folge. Ist die Verringerung des Eigenkapitals erheblich oder länger andauernd oder droht gar die Überschuldung der Gemeinde, so hat diese ein Haushaltssicherungskonzept aufzustellen.

Haushaltssicherungskonzept

Das Haushaltssicherungskonzept dient dem Ziel, im Rahmen einer geordneten Haushaltswirtschaft die künftige, dauernde Leistungsfähigkeit der Gemeinde zu erreichen. Die Pflicht zur Aufstellung entsteht, wenn eine der folgenden Voraussetzungen erfüllt wird:

1. Verringerung der Allgemeinen Rücklage innerhalb eines Haushaltsjahres um mehr als ein Viertel oder

2. Verringerung der Allgemeinen Rücklage innerhalb der Ergebnis- und Finanzplanung in zwei aufeinanderfolgenden Haushaltsjahren um mehr als ein Zwanzigstel oder

3. Verbrauch der Allgemeinen Rücklage im Zeitraum der mittelfristigen Ergebnis- und Finanzplanung (= Überschuldung).

Die vorstehenden Regelungen gelten sowohl für die Haushaltsplanung als auch für den Jahresabschluss. Das Haushaltssicherungskonzept bedarf der Genehmigung der Aufsichtsbehörde (= Kreis Gütersloh). Die Genehmigung kann nur erteilt werden, wenn aus dem Haushaltssicherungskonzept hervorgeht, dass spätestens im zehnten auf das Haushaltsjahr folgenden Jahr der Haushaltsausgleich wieder erreicht wird. Die Aufsichtsbehörde kann die Genehmigung unter Auflagen und Bedingungen erteilen. Hierdurch wird der Kommunalaufsicht Einfluss auf die Gestaltung der Haushaltsplanung der Gemeinde eingeräumt. Ist ein Haushaltssicherungskonzept nicht genehmigungsfähig, darf die Haushaltssatzung nicht in Kraft treten und die Gemeinde unterliegt den Regelungen der vorläufigen Haushaltsführung gemäß § 82 GO NRW.

Vorläufige Haushaltsführung

Ist die Haushaltssatzung nicht bekannt gemacht, so darf die Gemeinde gemäß § 82 Abs. 1 GO NRW ausschließlich

1. Aufwendungen entstehen lassen, zu denen sie rechtlich verpflichtet ist oder die für die Aufgabenerfüllung unaufschiebbar sind; Investitionsmaßnahmen dürfen fortgesetzt werden,

2. Realsteuern nach den Hebesätzen des Vorjahres erheben,

3. Kredite umschulden.

Reichen die Finanzmittel zur Fortführung von Investitionen nicht aus, darf die Gemeinde mit Genehmigung der Aufsichtsbehörde Kredite bis zu einem Viertel des Gesamtbetrages der HH-Satzung des Vorjahres aufnehmen. Dem Antrag ist eine nach Dringlichkeit geordnete Aufstellung von Investitionsmaßnahmen beizufügen.

Muss ein nicht genehmigungsfähiges Haushaltssicherungskonzept aufgestellt werden, hat die Gemeinde weitergehende haushaltswirtschaftliche Beschränkungen für die Besetzung von Stellen, andere personalwirtschaftliche Maßnahmen, das höchstzulässige Aufwandsvolumen des Ergebnishaushalts sowie Regelungen zur Nachweisführung gegenüber der Aufsichtsbehörde zu beachten. Näheres regelt ein Erlass des Innenministeriums.